NISAについて

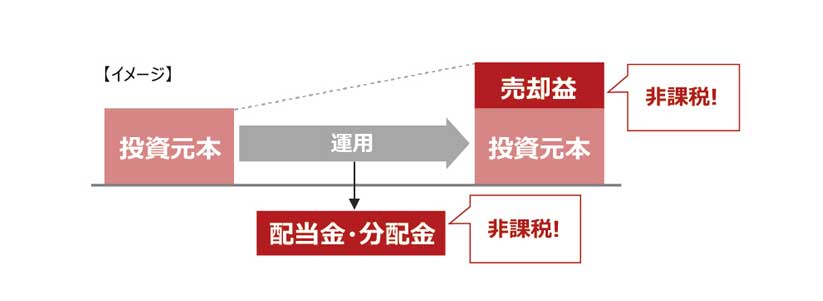

NISA(少額投資非課税制度)とは、証券会社などでNISA口座を開設して、上場株式や株式投資信託等を購入すると、本来約20%課税される配当金等や売却益が、非課税となる制度です!

※2037年12月末までは、復興特別所得税が上乗せされ20.315%となります。

【例】資産運用で10万円の売却益が出た場合・・・

つみたて投資枠と成長投資枠

NISA口座には、「つみたて投資枠」と「成長投資枠」があり、2つの枠は併用して利用できます。ご自身の目的に合った投資枠をご活用ください。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 購入方法 | 積立 | 積立・一括(スポット) |

| 年間投資枠 | 120万円 | 240万円 | 非課税保有 限度額(総枠) |

1,800万円(うち成長投資枠は1,200万円まで) |

| 対象商品 | 条件を満たした一定の 株式投資信託等 つみたて投資枠 対象商品はこちら |

株式投資信託 成長投資枠 対象商品はこちら ※信託期間20年未満、高レバレッジ型および |

| 国内上場株式等 ※整理・監理銘柄を除く。 |

||

| 外国上場株式 | ||

| 非課税 保有期間 |

無期限 | |

| 対象年齢 | 18歳以上 | |

NISAのポイント

1

NISA口座は原則1人1口座

NISA口座は原則1人1口座です。NISA口座を開設する金融機関の変更は1年単位でしか行えません。

2

非課税保有限度額1,800万円まで買付可能

NISA口座では、非課税保有限度額である1,800万円まで上場株式・投資信託等の買付が可能です。(成長投資枠は1,200万円までとなっています。)

3

売却後は非課税投資枠が復活

NISA口座で購入した上場株式や投資信託等はいつでも売却可能です。NISA口座で保有する商品を売却した場合、元本ベースで翌年以降に投資枠が復活します。復活した枠は、年間投資枠および非課税保有限度額の範囲内で、新たな投資に利用することが可能です。

【例】5年間、年間投資枠をすべて使用して投資した後、保有商品200万円を5年目に売却した場合

4

損益通算

NISA口座では、売却損は税務上ないものとされます。したがって、売買損失が発生しても、特定口座や一般口座で保有する他の株式等の配当金等や売却益との損益通算はできません。また、損失の繰越控除(3年間)もできません。

5

配当金の取扱い

NISA口座で保有している上場株式等の配当金やETF、REITの分配金を非課税で受け取るためには「株式数比例配分方式」(証券会社で受け取る方式)を選択していただく必要があります。

NISA制度のご留意事項

- 日本にお住まいで、NISA口座を開設する年の1月1日現在、18歳以上の方が対象です。

- すべての金融機関を通じて、同一年において1人1口座に限り開設可能です。

- 年間投資枠は、成長投資枠240万円、つみたて投資枠120万円の計360万円です。また、非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円(うち成長投資枠は最大1,200万円まで)で、各限度額を超えてのお買付はできません。

- NISA口座で保有している商品を売却した場合、当該売却商品の元本金額が翌年以降の非課税枠として復活し、年間投資枠の範囲内で再利用することが可能です。

- NISA口座で保有している株式投資信託の分配金を再投資する場合、当社では特定口座または一般口座でのお買付となります。

- NISA口座で保有している株式投資信託の分配金のうち、元本払戻金(特別分配金)はNISA口座での保有であるかどうかにかかわらず非課税であるため、 NISA制度の非課税メリットを享受できません。

- NISA口座で保有している商品の配当金等や売却益と、特定口座または一般口座で保有する商品の売却損益等との損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされるため、繰越控除もできません。

- 特定口座や一般口座で保有している商品を、NISA口座へ移管することはできません。

- 2023年以前のNISA口座で保有している商品を、2024年以降のNISA口座へ移管することはできません。

- NISA口座で保有している商品を、他の金融機関のNISA口座へ移管することはできません。

- NISA口座から特定口座や一般口座に払い出された商品の取得価額は、払出日の時価となります。

- お客さまのご住所・お名前等が変更となる場合、国外への出国等で非居住者となる場合は、所定の手続きが必要です。

成長投資枠のご留意事項

- 当社が成長投資枠で取扱う金融商品は、国内上場株式、国内上場ETF、国内上場REIT、外国上場株式、上場新株予約権付社債、上場優先出資証券、株式投資信託等の中から当社が指定した銘柄が対象です。

- NISA口座で保有している上場株式等の配当金やETF、REITの分配金を非課税で受け取るためには「株式数比例配分方式」(証券会社で受け取る方式)を選択していただく必要があります。

つみたて投資枠のご留意事項

- 当社がつみたて投資枠で取扱う金融商品は、長期の積立・分散投資に適した一定の株式投資信託等の中から当社が指定した銘柄が対象です。

- つみたて投資枠のご利用にあたっては、積立契約(累積投資契約)を締結いただく必要があります。同契約に基づき、毎月定額でのお買付が行われます。

- つみたて投資枠で買付けた投資信託について、信託報酬等の概算値が原則として年1回通知されます。

- 初めてつみたて投資枠を設けた日から10年を経過した日、および同日の翌日以後5年を経過した日(以下、基準経過日)に、お客さまのお名前・ご住所について確認させていただきます。基準経過日から1年以内に確認ができない場合は、新たに買付けた商品をNISA口座へ受入れることができなくなります。

NISAで外国上場株式をお取引する際のご留意事項

- 米国株式委託注文でのお買付の際、約定時の適用為替次第では非課税枠を超過する可能性があります。非課税枠を超過した場合、非課税枠内の単元株をNISA口座、それ以外の部分は特定口座、もしくは一般口座でのお買付になります。

- 米国株式委託注文でのお買付の際、非課税枠を超過しないよう、NISA枠を一定水準で拘束します。計算式は「単価×株数×適用為替×(1+掛目率) となります。(最終の邦貨金額は円未満切り捨てとなります。)

- NISAでお買付した外国株式の配当金については、国内の所得税・住民税は非課税となりますが、現地課税は行われます。そのため、二重課税に該当せず、確定申告を行っても外国税額控除の適用を受けることができません。

- 適用為替は「公示レート+スプレッド」となります。

ご投資にかかる手数料等およびリスクについて

- 金融商品等にご投資いただく際には、所定の手数料や諸経費等をご負担いただく場合があります。

- MITO積立投信の買付手数料は無料です。ただし、買付手数料以外の手数料(信託報酬、信託財産留保額等)は各ファンドに設定された料率が適用されます。

- 商品ごとに手数料等およびリスクは異なります。ご投資にあたっては当該商品等の契約締結前交付書面、投資信託説明書(交付目論見書)等をよくお読みください。